このサイトの目的

2008年に会社経営の世界に飛び込みましたが、当時は何もわからず毎日試行錯誤の繰り返しでした。

これから起業する方の役に立てばと思い、

私が起業してから実際に経験した成功や失敗から学んだことをコンパクトにまとめることにしました。

私が起業したころは今ほどインターネットが発達していませんでしたので、情報の取得に苦労しました。

当時の私が選んだ方法は、書籍を読んで勉強することでした。

現在もそれは継続していますが、実用書から資格取得の教科書まで様々な本を読み漁りました。

結果行きついたのが、起業する前に最低限の経営学を学んでおけばよかったなということです。

経営学という学問は実際にはないそうですが、マネジメント、マーケティング、財務会計、経営法務など様々な学問を体系的に学ぶことだと理解しています。

専門的な内容は、税理士、社労士、中小企業診断士などの士業と呼ばれる専門家のサポートを受けるとよいのですが、

基本的な経営学を学んでおけば士業の方とも仕事がやりやすくなります。

起業家は経営者であり、投資家です。ビジネスの成功のために準備できることはしておいて損はないと思います。

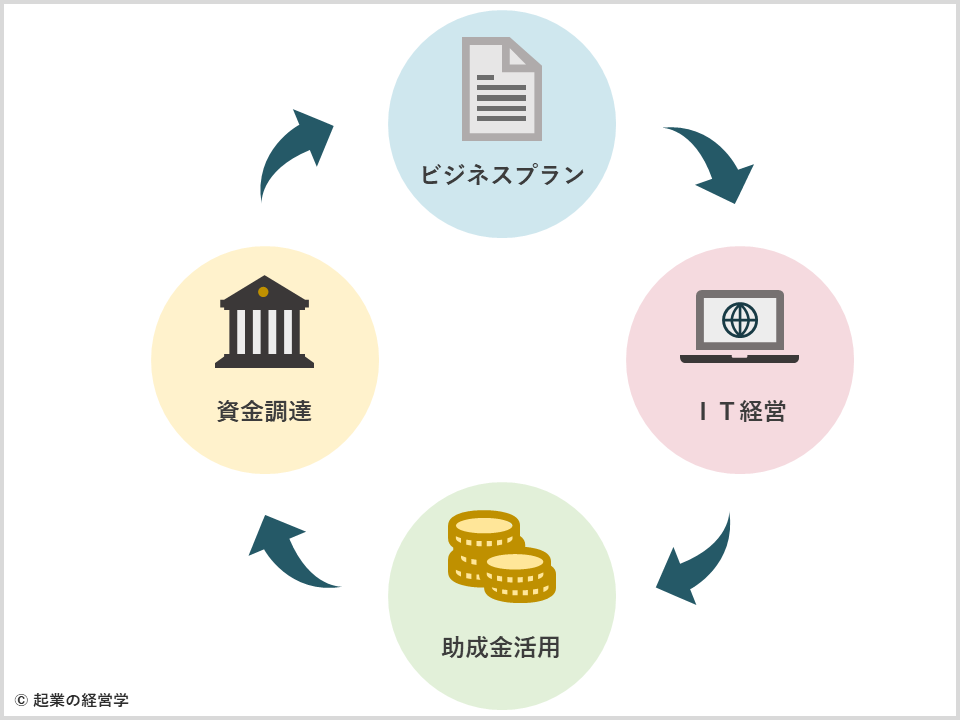

アイデア×IT×助成金×融資

起業の成功のために一番重要なことは「儲かるビジネスプランを策定すること」です。

次に、そのビジネスプランを可能な限りIT化します。

IT化に必要な費用は、助成金などを活用して導入します。

最終的に金融機関から融資を受けてレバレッジを効かせた経営を行います。

成功する起業のサイクル

「アイデア」×「IT経営」×「助成金」×「融資」 = 起業の成功

最小で最大の成果を上げることが成功の秘訣です。

起業時は、可能な限り自己資金を使わないように心がけること!

経営とITの融合を前提に戦略を策定する

起業の成功にはIT経営が不可欠

IT経営とは、経営とITの融合を前提に経営戦略や事業戦略を策定することです。

一般的には、「ITを戦略的に使いこなし、競争力や生産性の向上を実現し、経営力アップすること」と説明されています。

経済産業省では「IT経営」を以下のように定義しています。

IT投資本来の効果を享受するためには、目的なく、単に現業をIT化するだけでは、不十分であり、 自社のビジネスモデルを再確認したうえで、経営の視点を得ながら、業務とITとの橋渡しを行っていくことが重要です。

引用:経済産業省 中小企業IT経営力大賞ポータルの情報を国立国会図書館が保存した2019年3月2日時点のページ

このような、経営・業務・ITの融合による企業価値の最大化を目指すことを「IT経営」と定義します。

IT経営とは

私自身、出身大学が情報工学部でしたし、最終的に選んだ仕事もシステムエンジニアでしたので、何の抵抗もなく創業時から積極的にITを活用していました。

特に請求業務などのバックオフィスは特に力を入れていましたので、少ない従業員で仕事をこなすことができました。

現在でも初めて会う顧客、特に年配の方には「従業員数は何人なのか?」と聞かれることがあります。

想像より少ない人数を答えると「規模の小さい会社」だと思われているなと感じることがよくあります。

確かに従業員数が多い会社は、それを維持するための規模も大きくなります。

売上も多いですが、たくさんの従業員が働くためのスペースも必要になるため家賃などの固定費も増加します。

一般的な会社が10人でやっていることを1人でやれるのであればかなり利益がでます。

そのためには、「IT投資」が必要になります。

経営に積極的にITを取り入れ、高い生産性が実現できれば「利益」が出ます。

その利益をさらに投資に回します。

これを繰り返すことができれば、短期間で経営が安定します。

経営者として常に「利益」を出すことを徹底的に考えることを心がけましょう。

助成金・補助金を積極的に活用する

助成金・補助金は「政策実現のための制度」

国や地方公共団体は、常に国内外の問題点を洗い出し、課題に落とし込み、それをどうやって解決するかを考えています。

経済的な政策は民間企業を通して実現することが原則です。

そのため、政策目標を達成する手段として、その趣旨に合致する事業を公募・選定し、事業の実行にかかる費用を給付するのが補助金制度です。

特定の会社のために政府がお金を出してくれる制度ではなく、

国の政策を推進していくための企業に対する動機付けが補助金であると理解することが重要です。

そのため、助成金や補助金を活用することは悪いことではなく、

起業の成功のためにも積極的に活用するべきです。

助成金や補助金の受給が決定したということは、国や地方公共機関から事業計画が認められたことになります。

そのため、金融機関などから信用を得ることができ、融資を申し込む際などに有利になります。

自己資金があっても融資を受ける

新創業融資制度を活用する

「借金」と「融資」は違います。

「借金」とは、生活費や家や車などを購入するための資金としてお金を借りる行為であり、消費を目的とすることです。

一方、「融資」は「事業で利益を生むためにお金を借りる」ことです。つまり「投資」のための資金です。

事業を起こすことを目的にお金を借りることは「融資」となります。

事業計画書は人に見てもらうために作成するものですので、金融機関に見てもらってください。

金融機関から融資を受けれるということは、事業計画書が優れているという評価だと考えてください。

経営者は投資家でもあります

理想的な投資は「自己資金を使わない」投資です。

信用でお金を借り、借りたお金で利益を出せる人が優れた投資家です。

このような投資の方法を「レバレッジ」と言います。

引用 レバレッジとは

自己資金があっても融資を受けるメリット

「レバレッジ」を効かせて、自己資金の数倍で事業をすることで事業の成長速度を早めることができます。 それ以外にも融資にはたくさんのメリットがあります。

融資を受けやすくなる

計画通りに返済した実績が今後の融資にプラスに働くことがあります。

財務状況によって必ず融資が受けれるわけではありませんが、

私自身銀行の担当者から少ない金額でも借りてもらっていた方が融資しやすくなると言われたことは何度かあります。

また、借入れ実績がないと審査に時間がかかると言われました。

一度審査に通っているというのは、「お金を貸しても問題ない」というお墨付きがつきます。

つまり、今後融資申請の機会があった場合は、借りやすくなるという理屈になります。